“第六险”是什么?有什么用?了解一下

来源:

4分钟前

我们常说“五险一金”,指的是养老、医疗等5项社会保险;自2016年起,我国开始在五险之外,试点长期护理保险,为失能人员的基本生活照料和医疗护理,提供服务或资金保障。长期护理险被称为“第六险”。那么,长护险的投保人能得到哪些保障?实际推行中,又遭遇了哪些难题呢?

保障失能、半失能人群 提供服务或资金

今年49岁的山东济南市民夏海正在护理院康复中心,进行康复训练。几年前,他突发脑溢血,身体完全失能,生活无法自理。济南市从2016年开始试点长护险制度,夏海就是直接的受益群众。

为满足各类失能人员的需求,济南市设立了家庭护理、养老院护理、医疗康复机构的专业护理三种护理服务形式,失能人员均可享受每月1800元到6600元不等的长护险报销待遇。

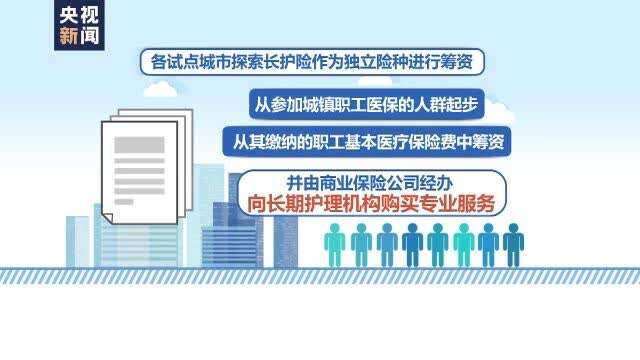

试点城市采用多种方式进行筹资

第七次人口普查数据显示,我国60岁及以上人口已达到2.64亿人,其中失能、半失能老人超过4000万人。目前,我国有49个城市开展了长期护理保险试点。各试点城市探索长护险作为独立险种进行筹资,从参加城镇职工医保的人群起步,从其缴纳的职工基本医疗保险费中筹资,并由商业保险公司经办,向长期护理机构购买专业的服务。

在江苏南通,长护险的筹资标准,为每人每年100元。

江苏省南通市医疗保障局二级调研员 顾忠贤:个人每年只需要缴纳三十块钱,我们医保基金也补贴了三十块钱,另外财政补助了四十块钱。

助力补齐长期护理服务短板 有待再发展

数据显示,面对日趋增多的护理需求,2020年,长护险定点的护理服务机构已有4845个,服务人员已达19.1万人。然而,一些地方仍存在服务人员缺乏、专业机构较少的情况。同时,市场准入、退出标准及考核指标等,也有待进一步规范。

中国社会科学院经济研究所研究员 王震:把钱筹起来了,但是你买不到合适的服务,我们现在的长期照护的这一个行业,它的规范化和它的标准化程度还比较低,要通过购买服务,来鼓励和支持引导长期照护服务供给行业的一个发展。

相关阅读

2021-11-05 16:19:49

2021-11-05 16:18:34

2021-11-05 16:16:57

2021-11-05 16:14:48

2021-11-05 16:09:21

2021-11-05 16:07:26

2021-11-05 16:06:22

2021-11-05 16:05:47