——行政机关罚没资产、征收税费并处,全国罕见

导读: 河北省邢台县西小郭村新民居工程,原本是县政府大力支持的新农村建设项目。后当地政府“变脸”将其定性为违法建设项目,并责令住建、城管职能部门对该项目方进行罚款及没收资产,并下达了行政处罚通知书。然而,当地税务机关竟以偷税为由,又对该违法项目承建人(自然人)征缴上千万元的税费和罚款。

那么,同一地区行政机关对政府认定的违法项目进行双重处罚,一方面罚没,一方面征税,是否符合法律规定?

被定性为“偷税(营业税等)”的义务纳税人主体、对象,究竟是依法税务登记但未申报的企业,还是针对未办理税务登记、未申报的自然人?税务机关对政府认定的该违法项目(罚没后)再以偷漏税追缴税款,是否就意味着承认该违法项目合法化?

很显然,税务机关的税收行政行为,亟待由法律来进行规制。

对于57岁的河北省邢台市人谢连忠来说,2020年鼠年开年不利,在新冠肺炎疫情防控这段时间里,他心事重重,异常烦躁、忐忑不安。

老谢因十年前承建一处农村新民居工程,当地税务机关认定其销售房产应缴税款818万余元,并对其“偷税”行为罚款397余万元,两项合计1215余万元。

此前的两次听证会上,他专门从北京聘请的律师发表了详实的听证申辩意见,但是当地税务机关丝毫并未采纳。为此他倍感失落、惆怅。

更让他揪心的是,税务部门有关人员告知,若不按期缴纳税款,他将被移交给公安机关追究刑事责任。

这意味着,他将面临着很多年的牢狱之灾。

“冤枉啊!他们这不是在要我的命吗?我很快就要倾家荡产、家破人亡了!”每天惶惶不安,老谢精神几近崩溃,老泪纵横、喃喃自语道。

承建新民居工程项目引起祸端 据谢连忠介绍,他的遭遇缘起十年前其承建的当地一处新民居工程项目。

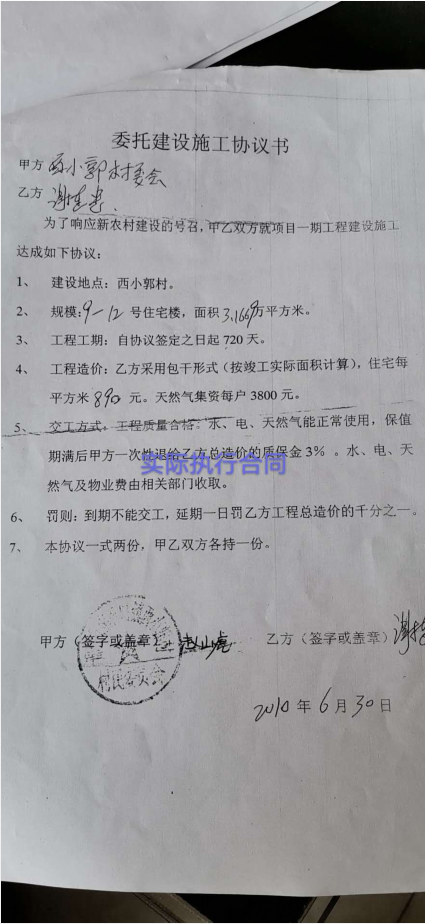

2008年2月26日,谢连忠经人介绍,以个人名义与邢台县南石门镇西小郭村村民委员会签订了一份《委托建设协议书》,双方约定,由谢连忠率领建筑施工队承建西小郭村新农村建设项目楼房。

2008年8月6日,邢台县人民政府下发县城乡规划管理局的一份政字[2008]55号《邢台县人民政府关于皇台村、西石门等61个新农村建设规划的批复》文件称,“经县政府研究,原则同意《关于关于皇台村、西石门等61个新农村建设规划报批的意见》,请你局按照规划要求组织实施。”该文件所附新农村建设规划审批村庄名单中,包括南石门镇西小郭村。

谢连忠称,根据县政府的文件和他与西小郭村的合同约定,他带领农民建筑施工队,于2008年进入西小郭村新民居建筑工地施工,建成了一处12栋楼、占地面积50亩的西小郭村新民居小区。

新民居小区突遭查处 随着邢台市新农村建设项目遍地开花,暴露出许多违法占地问题。房地产开发乱象,引起了邢台市委的高度重视。该市市委常委召开专门会议研究,对上述违法建筑和占地问题进行严厉查处和整治。西小郭村村委会新农村建设项目也在查处和整治之列。

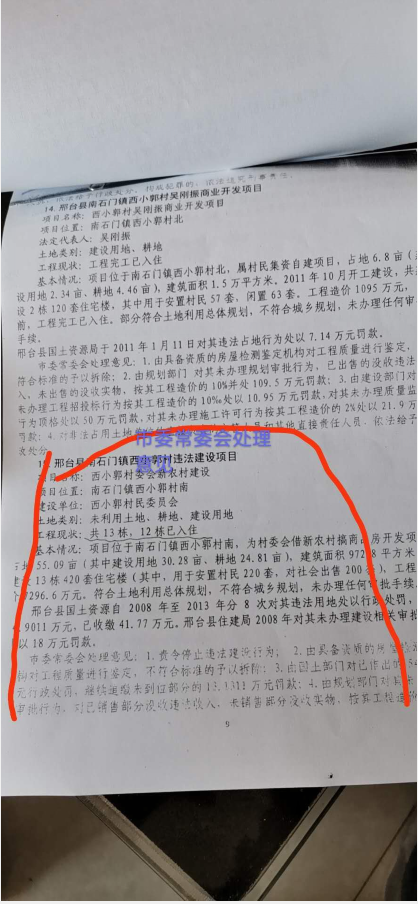

一份2014年11月16日邢台县集中整治双违建设领导小组办公室《“双违”整治专报》和附件《重点案件部分(21宗)》显示,“邢台县南石门镇西小郭村村委会新农村建设项目,工程现状:共13栋,12栋已入住。基本情况:项目位于南石门镇西小郭村南,为村委会借新农村搞商品房开发项目,占地55.09亩(其中建设用地30.28亩、耕地24.81亩),建筑面积97288平方米,共建设13栋420套住宅楼(其中,用于安置村民220套,对社会出售200套),工程总造价7296.6万元。符合土地利用总体规划,不符合城乡规划,未办理任何审批手续。

邢台县国土资源自2008年至2013年分8次对其违法用地处以行政处罚,共计4.9011万元,已收缴41.77万元。邢台县住建局2008年对其未办理建设相关审批行为处以18万元罚款。

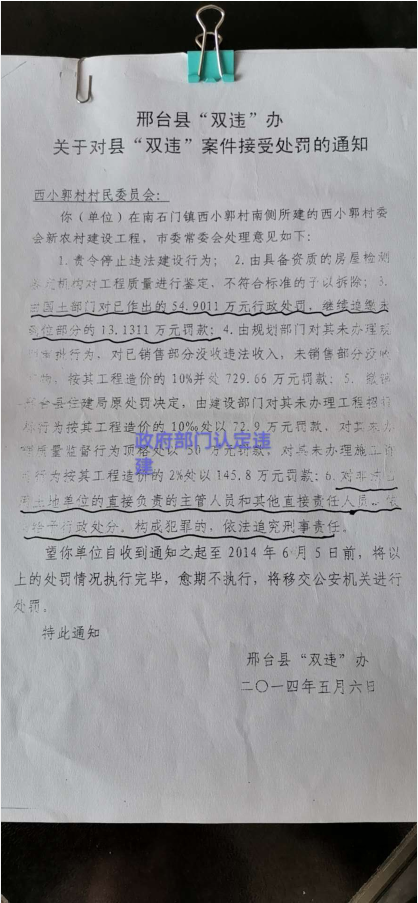

(邢台)市委常委会处理意见:1.责令停止违法建设行为;2.由具备资质的房量测鉴定对工程质量进行鉴定,不符合标准的予以拆除;3.由国土部门对已作出的54.9011元行政处罚,续未到位部分的13.1311万元罚款;4.由规划门对其未办理规划审批行为,对已销售部分没收违法收入,未销售部分没收实物,按其工程造价的10%并处729.66万元罚款。5.撤销那台县住建局原处罚决定,由建设部门对其未办理工程投标行为按其工程造价的10‰处以72.9万元罚款,对其未办理质量监督行为顶格处50万元罚款,对其未办理施工许可行为按其工程造价的2%处以145.8万元罚款;6.对非法占用土地单位的直接负责的主管人员和其他直接责任人员,依法给予行政处分,构成犯罪的,依法追究刑事责任。”

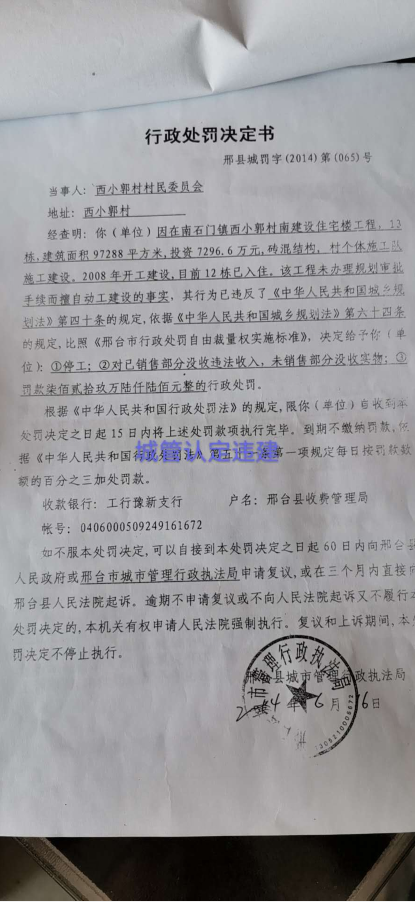

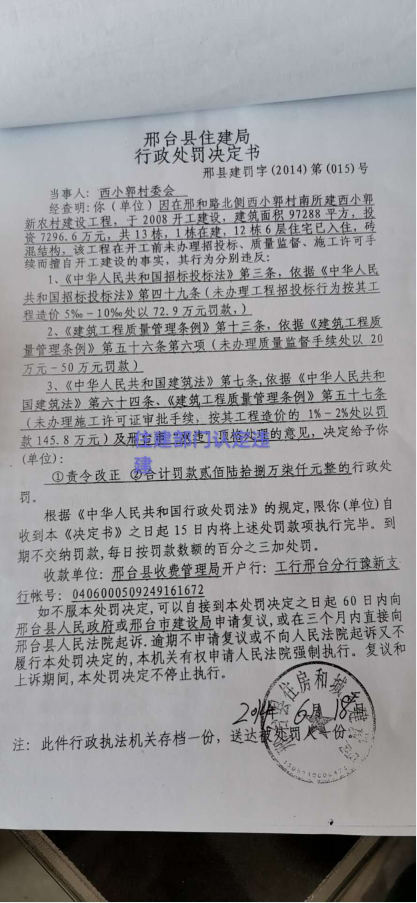

根据邢台市委常委会意见要求,2014年5月6日,邢台县双违办对于西小郭村村民委员会下达接受处罚通知。2014年6月16日,邢台市城市管理行政执法局对西小郭村村民委员会作出邢县城罚字(2014)第065号行政处罚决定书。2014年6月18日,邢台县住房和城市建设局对西小郭村委会作出邢台县建罚字(2014)第015号行政处罚决定书。

镇政府:西小郭村新民居工程项目,当年曾获政府大力支持 2014年6月25日,南石门镇人民政府给邢台县双违办的一份《关于西小郭村新民居建设项目的情况说明》介绍称:一、西小郭村新民居建设的基本情况。2008年,邢台县委、县政府为贯彻落实省委“关于大力推进文明生态村建设和新农村建设的实施意见”,于当年8月6日,以邢台县人民政府的名义下发了《关于皇台底、西石门等61个新农村建设规划的批复》,我镇西小郭村被名列其一(详见附件一:邢台县人民政府政字(2008)55号文)。2009年4月,县委、县政府为认真贯彻省委3月份下发的《关于大力推进新民居建设示范工程加快社会新农村建设的实施意见》,于4月24日召开了全县推进新民居建设动员大会,具体目标要求为2009年,县里重点抓5-10个示范村。并强调4月底拿出工作方案,5月初动工,5月底要有实质性进展。西小郭村被列为邢台县26个县级示范村之一(详见附件之二、之三:邢台县新农办(2009)1号文“郑书海同志在全县推进新民居建设工作动员大会上的讲话”和邢台县委(2009)11号文“关于印发《乡局级单位工作实际考核办法》的通知及附件11”。

西小郭村按照新民居建设要求进度,在对帮扶部门建设局、县联社的大力支持下,于2009年8月份完成阶段性工作任务。县委、县政府于2009年第三季度在西小郭村召开了全县新民居建设示范现场会,西小郭的新民居建设得到了县委、县政府的肯定。

西小郭村新民居实施建设过程的规划占地情况。第一,西小郭村进行新民居建设依据邢台市规划设计院《邢台县南石门镇西小郭村新农村建设规划2007-2020》进行建设。第二、西小郭村的新民居建设用地是在旧村范围原址拆迁旧房后腾出的宅基地。

西小郭新民居建设通过拆迁村民旧宅进行建设,拆迁费用较大,给村的回迁楼价格较低,置换户数多。同时为了改善学校的教学条件,由村出资新建学校教学楼2933.41平方米,建幼儿园保育楼2202.69平方米。为了改善村双委办公条件,新建村双委办公室1337平方米。新民居建设过程中,重新修路5000平方米,建规范公厕10个。

西小郭村新民居建设是为改善村民居住条件和生活环境提高生活质量改善教育条件而进行的。请求按照新民居建设对待。

工程项目再遭税务机关查处 据谢连忠介绍,曾因有人恶意举报,在未经税务机关稽查并移交的情况下,2018年11月16日邢台县公安局以涉嫌逃税罪,对其刑事拘留。后此案在检察机关干预下被撤销。

屋漏偏逢连阴雨,在举报人的积极运作下,2019年5月8日、5月13日邢台市税务局第三稽查局先后向邢台县西小郭新农村建设项目部下发《税务行政处罚事项告知书》(冀邢税三稽罚告[2019]1号)、《税务行政处罚听证通知书》(冀邢税三稽听通[2019]1号)。

同年12月11日,第三稽查局又向邢台县西小郭新农村建设项目部下达了冀税三通(2019)95998号《税务事项通知书》称,依据:《国家税务总局邢台市税务局重大案件审理委员会意见书》冀邢重审决字(2019)1号。邢台县西小郭新农村建设项目部是非法的,不具有纳税主体资格。现我局对邢台县西小郭新农村建设项目部下发的《税务行政处罚事项告知书》(冀邢税三稽罚告[2019]1号)、《税务行政处罚听证通知书》(冀邢税三稽听通[2019]1号)予以撤销,该两个文书同时失效。

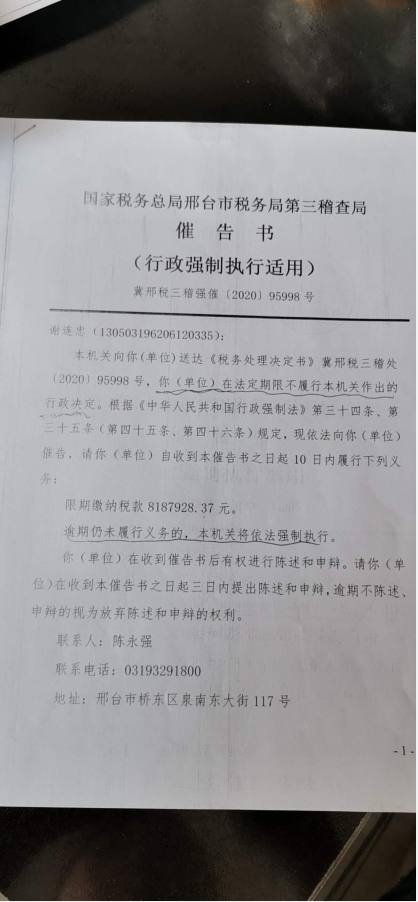

自然人何以成纳税主体? 2019年12月11日,邢台市税务局第三稽查局向西小郭新农村建设项目承建人谢连忠下达了冀邢税三稽罚告[2019]95998号《税务行政处罚事项告知书》,称其存在税收违法行为,应缴税费815.8万元。

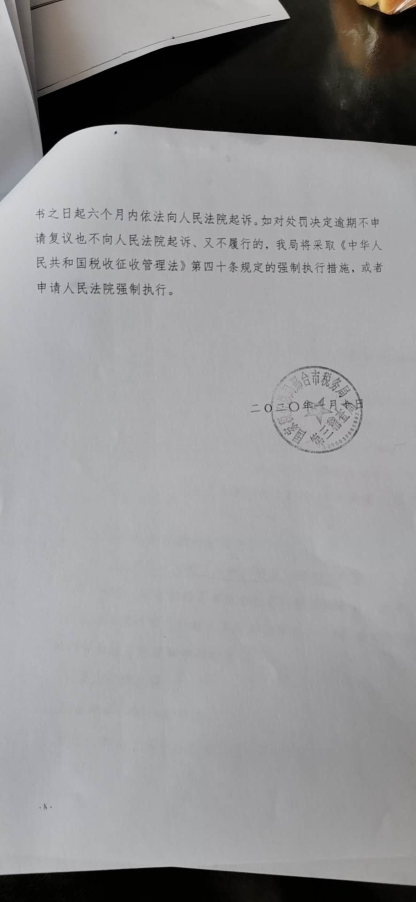

2020年1月10日,邢台市税务局第三稽查局向西小郭新农村建设项目承建人谢连忠下达了冀邢税三稽罚[2020]95998号《税务行政处罚决定书》,限期缴纳税费818.79万元,罚款397.1万元。

在该局举办的行政处罚听证会上,谢连忠聘请的律师充分阐述申辩意见,但邢台县税务第三稽查局并未采纳。

律师:税务行政处罚适用法条错误 北京市中闻律师事务所王恩龙、袁捷两位律师认为,邢台市税务局第三稽查局《税务行政处罚告知书》【2019】1号,以偷税为由,对谢连忠进行处罚认定事实错误,适用法律不当,程序违法。

上述律师表示: 一、邢台县税务局、邢台市税务局第三稽查局不应对已经被政府和行政机关决定没收的违法收入征税。

邢台县西小郭新农村建设项目已经被邢台市市委常委会、邢台县集中整治“双违”建设领导小组办公室、邢台县住建局、邢台县城市管理行政执法局认定为未办理规划审批手续而擅自动工建设的违法项目,并作出“对已销售部分没收违法收入,未销售部分没收实物和罚款729.66万元整的行政处罚”,而邢台县税务局和邢台市税务局第三稽查局均属于政府的组成部门,应该接受邢台市委常委会的领导及其组成部门的决定,不得再对本案当事人进行征税和罚款,即本案不属于税务局的征税对象。

二、谢连忠和项目部不构成偷税行为,本案应适用《税收征收管理法》第37、64条的规定,税务机关依据63条规定对本人行政处罚不当。

我国《税收征收管理法》第37条规定:“对未按照规定办理税务登记的从事生产、经营的纳税人以及临时从事经营的纳税人,由税务机关核定其应纳税额,责令缴纳;不缴纳的,税务机关可以扣押其价值相当于应纳税款的商品、货物。扣押后缴纳应纳税款的,税务机关必须立即解除扣押,并归还所扣押的商品、货物;扣押后仍不缴纳应纳税款的,经县以上税务局(分局)局长批准,依法拍卖或者变卖所扣押的商品、货物,以拍卖或者变卖所得抵缴税款。”本条明确了对未按规定办理税务登记纳税人征收税款的程序,需要税务部门核定应纳款、责令缴纳两个必经程序,责令缴纳无效的,方可扣押、拍卖。

《税收征收管理法》第64条第二款之规定“纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款”。

《税收征收管理法》第63条规定:“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。”

据此,因谢连忠是自然人,邢台县西小郭新农村项目部也是未经工商登记领取营业执照和未经税务登记的从事生产、经营的单位,亦未设立会计账簿,对其应适用《税收征收管理法》第37、64条的规定,而不能适用63条之规定。

三、邢台市委常委会、邢台县住建局、邢台市城市执法局等处罚文书载明的处罚主体都是邢台县西小郭村村民委员会。邢台县西小郭新农村建设项目的实施主体是西小郭村村民委员会,本案税务行政处罚应该是针对西小郭村民委员会。而谢连忠只是施工方、承建人,无进行企业登记和税务登记,不应作为“偷税”主体进行税务行政处罚。

当地税务机关被指选择性征收税费 “半年多时间过去了,对我的举报,税务机关为啥不管不问?”老谢指着一叠举报材料,显得很困惑、很郁闷。

据谢连忠介绍,他从2019年4月份开始,多次向邢台市税务局领导和税务局举报中心投递邮寄了《关于邢台县南石门镇西小郭村五个违法小产权房项目涉税情况的举报信》,至今却石沉大海。

“我举报他人涉税违法没有任何结果和回复,邢台市税务局只对本人选择性征收税款,对我的申辩意见却视而不见、置若罔闻,他们的税收行政行为的公正性和动机令人怀疑。”言语间,老谢情绪有些激动。

老谢说,他将不惜一切代价,继续向中纪委等有关部门举报邢台市税务局个别人违法问题,一定要将自己这起“莫须有”的税案弄个水落石出,为自己讨回一个公道。(张磊)

河北邢台:一新民居工程项目引发的蹊跷税案 - 社会 - 法制与社会 http://www.fzyshcn.com/society/G202791NT5D.shtml