五大上市险企一季度保费“三升两降”

来源:

6分钟前

五大上市险企日前相继披露最新保费收入情况。数据显示,今年一季度,五家上市险企共取得原保费收入10664.23亿元,较去年同期的10563.18亿元增长0.96%。

其中,中国人寿实现原保费收入3376亿元,同比增长3.18%;中国人保实现原保费收入2530.31亿元,同比增长1.32%;中国平安实现原保费收入2644.22亿元,同比增长1.64%;中国太保实现原保费收入1541.77亿元,同比下降0.18%;新华保险实现原保费收入571.93亿元,同比下降11.70%。

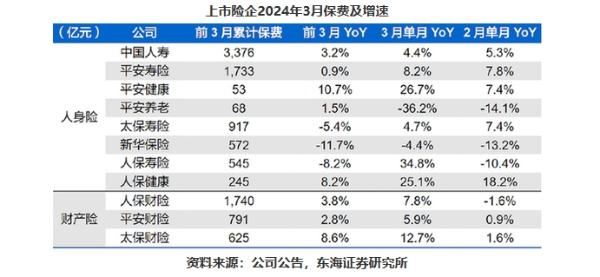

从业务层面看,寿险业务继续承压。一季度,人保寿险原保险保费为545.18亿元,同比下滑8.2%;太保寿险原保险业务收入为916.86亿元,同比下降5.4%;平安人寿原保费收入为1733.02亿元,同比微增0.9%。五家寿险合计实现原保费收入7142.99亿元,较2023年一季度的7200.64亿元下降0.8%。

东海证券分析称,人保寿险、平安寿险、太保寿险、中国人寿和新华保险3月单月保费同比增速分别为34.8%、8.2%、4.7%、4.4%和-4.4%,除中国人寿、太保寿险单月增速小幅下滑但仍保持稳定的正增长之外,其他均环比改善,其中平安寿险增速较2月的7.8%小幅抬升,新华保险单月降幅明显收窄,人保寿险大幅转正。该机构认为,寿险一季度开门红表现整体低迷,平安寿险个人新业务一季度同比下滑4.8%,人保寿险一季度长险首年保费同比下降21.4%,主要系去年同期高基数以及银保渠道“报行合一”推动下的产品切换节奏影响所致。整体看,寿险边际呈现改善迹象,健康险需求持续旺盛。

“从一季度保费收入来看,我们认为,同比增速仍有所分化,但在预定利率切换完成、各渠道‘报行合一’持续推进的背景下,各大险企均着眼降低负债成本,做好资产负债匹配,主动压降部分低价值产品,保费收入结构有望持续优化,并有望助力一季度NBV(新业务价值)同比稳健增长。”信达证券表示,从同业竞品角度来看,在商业银行挂牌利率纷纷调降、长端利率低位震荡的背景下,寿险需求有望继续保持旺盛。

财险方面,财险“老三家”人保财险、平安财险、太保财险一季度保费收入均实现同比正增长,分别为1739.77亿元、790.76亿元和624.91亿元,同比分别上涨3.8%、2.8%和8.6%。

信达证券指出,上市主要财险公司3月保费较2月大幅改善,其中,太保财险、人保财险和平安产险同比增速分别为12.7%、7.8%和5.9%。“我们认为上述险企3月财险保费大幅回暖主要与业务季节性节奏变化和假期因素消除有关,2月部分险种尤其是非车险因季节性节奏变化和春节假期等因素有所放缓,3月相关因素影响逐步消除,保费也恢复较快增长。”

展望未来,东海证券表示,存款利率持续下行有望进一步激发居民储蓄需求,代理人多年改革转型下的产能提升成效显著,同时多渠道推进的“报行合一”有效降低险企负债成本,对制度优化下的保险业态保持乐观。开源证券表示,预定利率调降、“报行合一”和监管指导调降万能及分红险结算利率,均利于寿险降低负债成本和利差损风险,上市险企积极转型,负债端相应监管要求、调整产品结构应对长期低利率环境,资产端提升资负匹配能力、拉长久期、提高高股息类资产配置,2024年行业负债成本有望明显回落。

相关阅读

2024-04-25 16:54:45

2024-04-25 16:51:42

2024-04-25 16:49:23

2024-04-25 16:42:22

2024-04-25 16:39:56

2024-04-25 16:37:11

2024-04-25 16:34:59

2024-04-25 16:30:48