万亿级消费税改革受关注:增收和与地方分享成关键

来源:

14分钟前

在地方财政收支矛盾不断加大之下,叠加新一轮财税改革“箭在弦上”,万亿级消费税改革备受关注。

消费税改革方向早已明确,“十四五”规划中要求调整优化消费税征收范围和税率,推进征收环节后移并稳步下划地方。

多位财税专家告诉第一财经,新一轮财税改革中消费税改革也将延续这一大方向。为充分发挥消费税调节作用,一些高耗能、高污染产品及部分高档消费品将被纳入征收范围,部分税目征收环节将从生产环节后移至批发、零售环节。同时,为了健全地方税体系,缓解地方财政困难,激励地方优化消费环境,作为中央税的消费税部分将逐步下划给地方,但短期不宜有过高期待。

看点一:消费税扩围

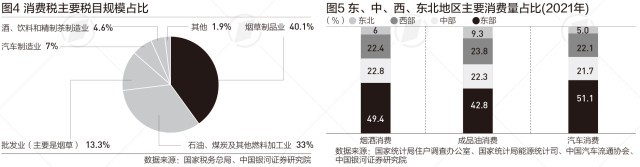

最近两起企业补缴消费税事件,叠加新一轮财税改革的预期,使得消费税改革受到高度关注。消费税并不是对所有商品征税,而是针对特殊消费品。这些消费品具体分为15个税目,其中烟、成品油、汽车和酒4个税目收入占消费税收入比重超过九成。

消费税开征的目的在于抑制高污染、高能耗、不可再生资源、奢侈品等商品消费,引导健康、绿色消费,并筹集财政收入。

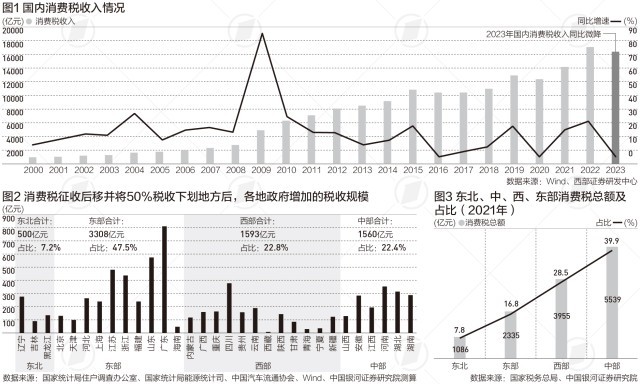

根据财政部数据,消费税收入近些年总体上呈增长势头。2023年国内消费税收入约1.61万亿元,为中国第三大税种。2024年前5个月国内消费税收入约0.76万亿元,同比增长7.2%。目前消费税属于中央税种,收入归中央财政所有。

多位财税专家告诉第一财经,新一轮财税改革将延续此前消费税改革方向,完成尚未完成改革任务。比如,2013年,调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围。因此,未来部分高耗能、高污染产品及高档消费品有望纳入消费税征收范围。

近些年,除了酒精、小排量摩托、普通化妆品等不再征收消费税外,消费税改革主要是扩大征税范围并提高税率。比如,2014年成品油消费税税率三次上调;2015年卷烟消费税税率大幅提高,电池、涂料纳入征税范围;2016年对超豪华小汽车加征10%消费税;2022年对电子烟开征消费税;2023年成品油消费税扩围等。

关于未来消费税如何扩围,专家有不同观点。

中国社科院财经战略研究院副研究员蒋震的研究表明,消费税扩围可以将高标准、高耗能、高污染产品纳入,比如私人飞机、高档皮草产品、高档箱包、红木家具、不可降解包装物等。一些高档生活性服务、高耗能、高污染服务类产品也可以考虑纳入消费税征收范围,比如高尔夫、高档演出等文化娱乐产品、高档医疗保健服务类产品、高档桑拿洗浴、赛车等高档体育等。

国家税务总局税务干部学院教授尹磊等撰文建议,对一次性塑料制品、化学试剂、农药、含磷洗衣液等不利于生态环保的产品征收消费税。将红木家具、名贵箱包、古董字画、文玩玉器、贵重补品、私人飞机等奢侈性消费品纳入征收范围。对槟榔等有害人体健康的产品纳入征收范围。将马术、豪华游轮旅游、总统套房住宿、高端商务座舱、高档会所娱乐休闲等高端消费服务纳入征收范围。

从近些年实际改革举措看,消费税扩围或提升税率仍旧聚焦在烟、酒、油、车这四大税目,这对消费税收入增长也起到更为明显的作用。

看点二:征收环节后移

目前消费税绝大多数税目均在生产环节征税。未来征收环节后移至批发、零售环节将是消费税改革一大看点。

2019年国务院公开的《关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》(下称《通知》),首次明确了后移消费税征收环节并稳步下划地方。

《通知》称,按照健全地方税体系改革要求,在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。具体调整品目经充分论证,逐项报批后稳步实施。

《通知》明确,先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点。改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定。具体办法由财政部会同税务总局等部门研究制定。

2019年至今,消费税征收环节后移及逐步下划地方改革并未有实际动作。

财政部税政司司长贾荣鄂去年底在谈及新一轮财税改革时称,要着力推进消费税改革,稳步推进后移消费税征收环节。

多位地方税务官员表示,仅从税收征管角度而言,像烟酒油车等税目已经具备条件。问题在于征收环节后移,对各地财政收入会产生什么影响。

中国银河证券研究院研究发现,目前征收方式下,东部省份贡献了较多消费税,占比近四成。其次是西部,占比约28.5%。中部和东北地区消费税收入占比分别约为16.8%和7.8%。消费税从征收环节后移至批发或零售,相应消费税收入也从生产、加工所在地税务机关转移至批发、零售所在地税务机关,从绝对规模上来说消费和人口大省所获得的税源较多。

根据银河证券研究院测算,若按照各省烟酒油车消费的统计数据计算消费税改革对地方政府的财力贡献,并假设将以上消费税税目的征收环节后移至批发零售环节,同时按照央地“5∶5”分成的比例下放地方,将分别增加东、中、西、东北地区省份税收收入3308亿元、1560亿元、1593亿元、500亿元。其中,东部10个省份主要消费税课税对象消费量合计占全国比重约50%,这也使得东部省份获得的消费税绝对收入规模最大。

当然,这仅是对中央将一半消费税收入下划地方的一个估算。由于中央消费税收入大幅减少,如果不采取其他方式弥补减收,势必会削减中央对地方转移支付规模,而转移支付又主要给中西部欠发达地区,因此最终各地实际获得财力如何变化较为复杂。

正是基于这一考虑,为了避免消费税征收环节后移并下划地方带来的负面影响,上述《通知》要求首先征收环节后移聚焦在高档手表等小税目,且收入下划地方不动存量,而只动增量,并确保中央与地方既有财力格局稳定。

相关阅读

2024-07-12 15:23:24

2024-07-12 15:15:27

2024-07-12 15:06:48

2024-07-12 15:04:58

2024-07-12 14:49:35

2024-07-12 14:43:47

2024-07-12 14:42:43

2024-07-12 14:42:04